21 Juin Comment le vieillissement des baby-boomers peut-il inverser la croissance de l’inflation

Les taux d’inflation galopent, battant de nouveaux records chaque mois, malgré les politiques monétaires restrictives. Mais, le vieillissement de la population et d’autres facteurs déflationnistes pourraient complètement renverser les pressions inflationnistes.

« Les marchés devraient pouvoir passer à travers les crises boursières si deux facteurs sont toujours présents : une croissance de la population mondiale et une croissance de la productivité. À partir de 2050 ce sera le début d’une perte d’influence importante du facteur démographique », soutient Sébastien Harvey.

Le conseiller en gestion de patrimoine et gestionnaire de portefeuille chez Financière des professionnels – Équipe Hainault-Harvey-Simard s’intéresse aux facteurs sociaux depuis longtemps. Il estime que ces facteurs doivent être pris en compte pour comprendre les phénomènes économiques.

« Le discours ambiant est axé sur les pics du taux d’inflation que nous vivons et qui rappellent l’épisode inflationniste qui a marqué au fer rouge toute une génération, dans les années 1970-1980. Dans l’urgence du moment, on semble oublier que des forces déflationnistes sont toujours présentes », prévient-il.

Il cite en exemple la robotisation comme facteur de réduction des coûts de production ou le développement de l’intelligence artificielle comme vecteur d’optimisation des processus et de recherche, mais aussi la poursuite d’une tendance déjà bien amorcée : le vieillissement mondial de la population.

Croesus a rencontré Sébastien Harvey pour mieux comprendre ce phénomène.

Croesus : Comment la démographie a-t-elle un impact sur le taux d’inflation ?

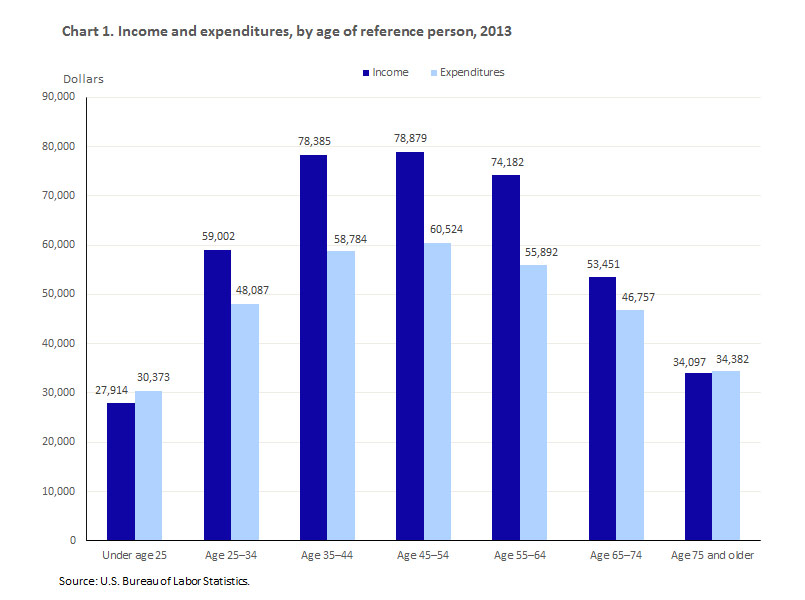

Sébastien Harvey (S.H.) : Lorsqu’une génération atteint la tranche d’âge des 35-54 ans, elle vit son pic de consommation en biens et services, tout en accumulant du capital. Les gens investissent habituellement principalement dans les actions et un peu dans les obligations.

Si cette génération de consommateurs est suffisamment nombreuse, elle a alors le potentiel de propulser les profits des entreprises vers le haut, et par la même occasion, de propulser les évaluations boursières sur un cycle relativement long.

À l’inverse, lorsqu’ils atteignent 65 ans, on observe que les gens diminuent habituellement de beaucoup leur consommation de biens et services.

Revenus et dépenses par âge de référence

Source : U.S. Bureau of Labor Statistics

Or, selon les Nations Unies, la tranche d’âge des 65 ans et plus représente actuellement 9 % de la population mondiale, mais cette portion augmentera à 16 % en 2050. Si cette statistique semble peu significative, elle le devient lorsqu’on convertit le pourcentage en nombre absolu, en projetant ce que sera la population de 2050.

Ainsi, la population mondiale âgée de 65 ans et plus passera de 795,4 millions à 1,55 milliard en trente ans.

Croissance démographique de la population mondiale

| Population mondiale | 65 ans et + | |

|---|---|---|

| 2022 | 7,954 milliards | 715,9 millions (9 %) |

| 2050 | 9,700 milliards | 1,55 milliard (16 %) |

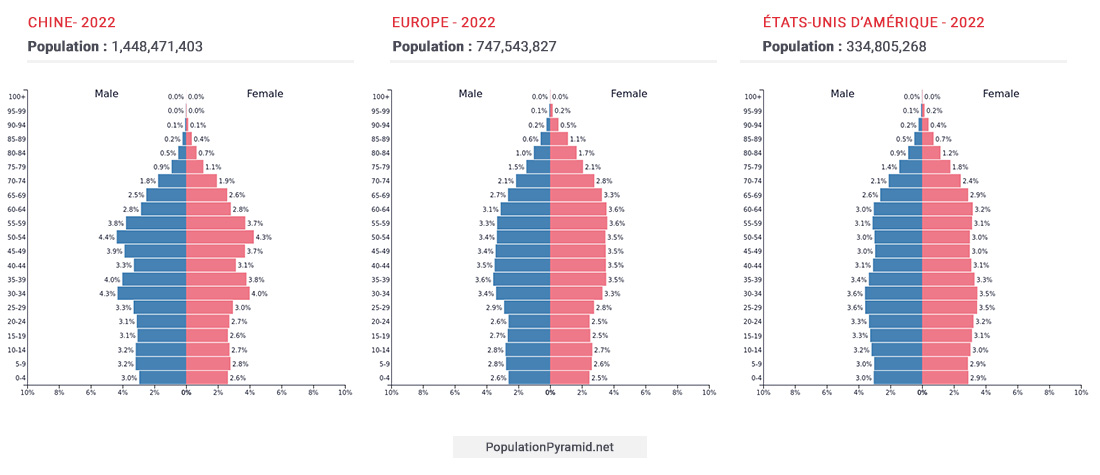

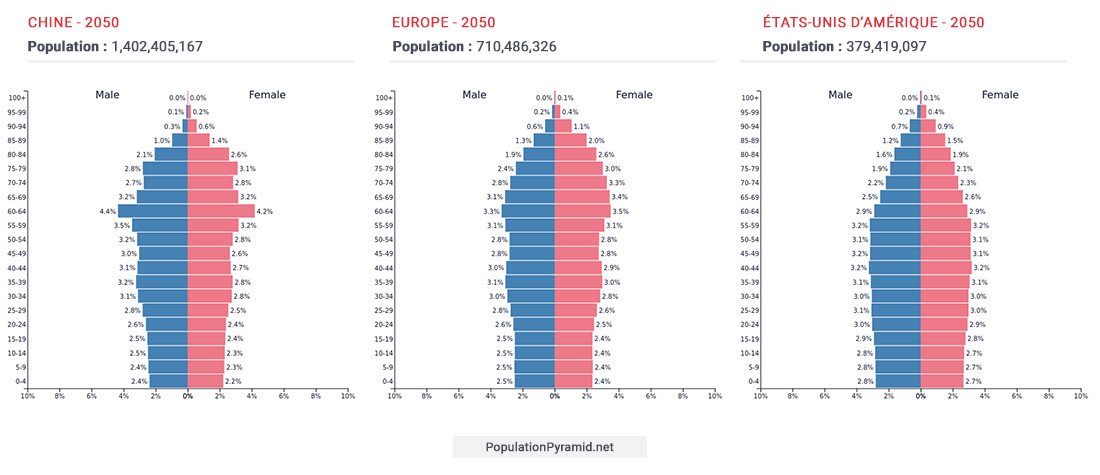

À moins d’une migration massive, des pôles mondiaux importants verront leur population se stabiliser, vieillir et éventuellement régresser sur les 20 prochaines années. C’est particulièrement le cas de la Chine et de l’Europe. Les États-Unis s’en tirent mieux, selon les données des Nations Unies, alors que le Canada parvient à se maintenir dans la moyenne grâce à son immigration.

Pyramides démographiques de la Chine, l’Europe et les États-Unis de 2022 et 2050

Source : https://www.populationpyramid.net/

C : Comment le vieillissement de la population affectera-t-il le système financier ?

S.H. : Pour le moment, le scénario le plus probable est que le vieillissement mondial mènera à un recul économique et boursier important. C’est particulièrement le vieillissement des baby-boomers, puisqu’il s’agit d’une cohorte nombreuse, qui aura le plus grand effet.

On doit s’attendre à ce que la population vieillissante consomme moins de biens et de services, tout en liquidant graduellement son capital (obligations et actions). En contrepartie, les générations plus jeunes et moins nombreuses ne parviendront pas à compenser ce phénomène. Un ralentissement lent et durable de l’économie semble donc probable.

Puisque ce phénomène de fond risque d’avoir un effet important sur la demande de biens et de services, il influencera les prix et ultimement le taux d’inflation. Son influence sera aussi plus puissante que le dérèglement de l’offre actuelle qui semble être à l’origine de la période d’inflation que nous vivons et qui, donc, devrait être temporaire.

C : Est-ce que le vieillissement de la population pourrait ralentir l’économie au point de provoquer une récession durable ?

S.H. : De ce que l’on connaît du vieillissement mondial, c’est un scénario qui est réaliste et envisageable. Mais encore une fois cette anticipation est basée sur ce que nous connaissons des mécanismes économiques et sociaux actuels et, bien évidemment, il est difficile de dire ce dont demain sera réellement fait.

La bonne nouvelle est qu’il nous reste encore quelques années avant que l’économie nord-américaine soit vraiment touchée. On estime que le ralentissement devrait nous affecter au milieu ou la fin de la prochaine décennie, tant d’un point de vue économique que boursier.

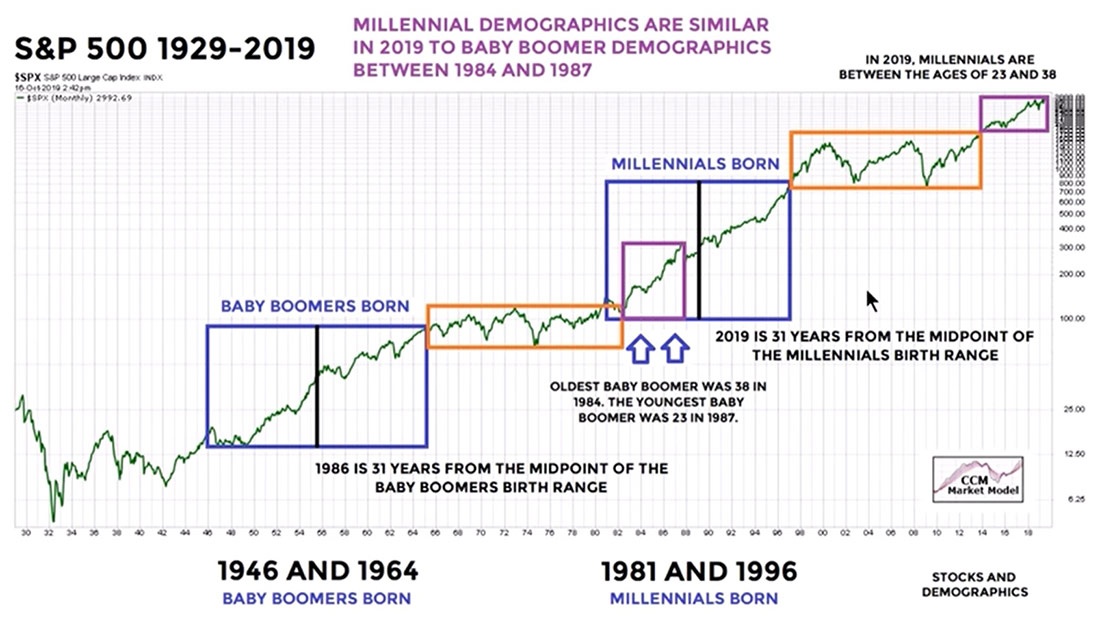

Ce sursis s’explique par le fait qu’aux États-Unis, nous observons actuellement un phénomène de transfert générationnel. La génération des milléniaux, maintenant majoritaire (72,26 millions contre 70,68 millions baby-boomers), amorce à peine sa transition dans les strates convoitées de 35-54 ans, l’âge d’or de la consommation et de l’accumulation de capital.

Or, en étudiant les effets de l’apparition des générations importantes et du début de leur cycle de consommation et d’accumulation sur la bourse américaine, on observe une corrélation avec des périodes fortement haussières. Suivant cette hypothèse, l’influence positive de la génération des milléniaux commence à se faire sentir.

Effets des générations nombreuses sur les cycles boursiers

Source: https://news.tradimo.com/

C : Comment s’y préparer ?

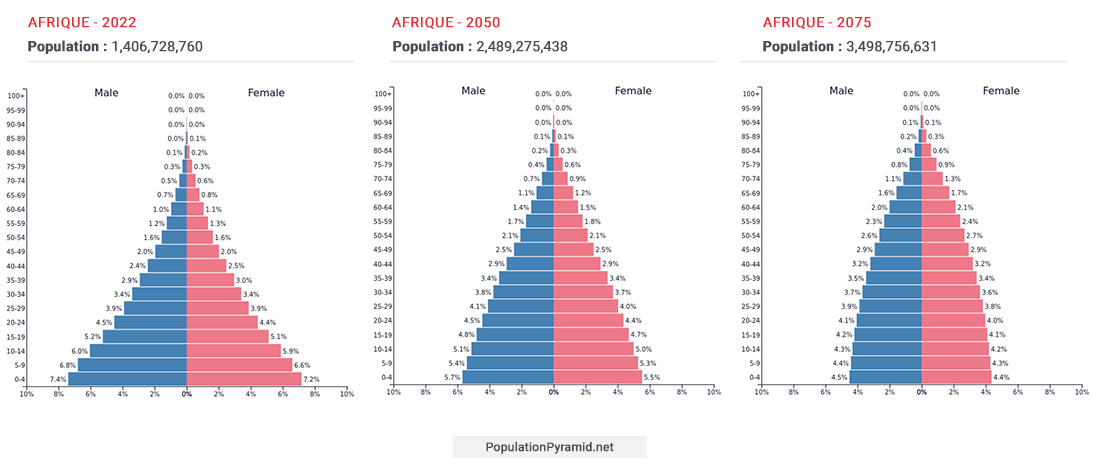

S.H. : Sous l’angle de l’investisseur, une partie de la réponse pourrait venir du continent africain qui risque d’être le seul endroit à poursuivre une forte croissance démographique jusqu’à la fin de siècle. Il pourrait donc être fréquent, dans 20 à 30 ans, de discuter de ses investissements dans cette région.

Pyramides démographiques de l’Afrique pour 2022, 2050 et 2075

Source : https://www.populationpyramid.net/

Quelques notions utiles

Quelles sont les principales causes de l'inflation ?

Le taux d’inflation est établi en fonction du taux d’augmentation de l’indice des prix à la consommation (IPC) global, soit l’estimation par les banques centrales du coût de la vie dans leur pays au cours des douze derniers mois.

Pour calculer l’IPC, les banques centrales surveillent les variations mensuelles des prix de quelques centaines de biens et services courants. Les prix observés vont de la nourriture à l’alcool, en passant par le logement, les transports et les soins de santé. Une demande plus forte ou une offre plus faible de biens et de services sont donc des forces du marché qui augmentent les pressions sur les prix et, ultimement, sur le taux d’inflation.

Dans ce contexte, un faible taux de chômage au Canada contribue, d’une part, à la pression sur la demande. D’autre part, plusieurs événements alimentent un phénomène de rareté qui exerce une pression à la hausse sur le coût des biens et services. C’est le cas de l’invasion russe en Ukraine et des sanctions économiques qui en découlent, des confinements contre le Covid-19 en Chine et des difficultés d’approvisionnement.

Ces forces du marché contribuent toutes aux pressions inflationnistes.

Comment inverser l'inflation ?

En établissant des politiques monétaires, les banquiers centraux tentent généralement de maintenir un taux d’inflation dans une moyenne optimale de 2 pour cent qui permet la croissance tout en évitant la surchauffe des prix qui auraient pour effet de réduire le pouvoir d’achat.

Le taux annuel d’inflation visé par la Banque du Canada est de 2 pour cent. Cependant, le taux d’inflation annuel a atteint 6,8 pour cent en avril 2022, soit la plus forte augmentation en 30 ans.

Il existe de nombreuses politiques monétaires qui peuvent contribuer à réduire ou à inverser la pression inflationniste. Les banques centrales peuvent notamment réduire la masse monétaire en augmentant les taux d’intérêt afin de réduire les investissements.

C’est dans l’optique de réduire le taux d’inflation soutenu qu’en mars 2022, la Banque du Canada a relevé le taux d’intérêt cible de 0,25 pour cent, pour le porter à 0,50 pour cent. La même politique monétaire a été appliquée en avril 2022, lorsque le taux a été relevé de 0,50 pour cent, cette fois pour atteindre 1 pour cent. Et une dernière fois en juin 2022, avec une nouvelle hausse de 0,50 pour cent pour atteindre 1,5 pour cent.